毛利率公式:1張圖教你本期損益和淨利怎麼算

毛利率公式是營業收入減掉營業成本,可以衡量公司產品銷售的利潤,是最基本也是最重要的指標,本文以簡單範例,1張圖教你本期損益和淨利怎麼算。

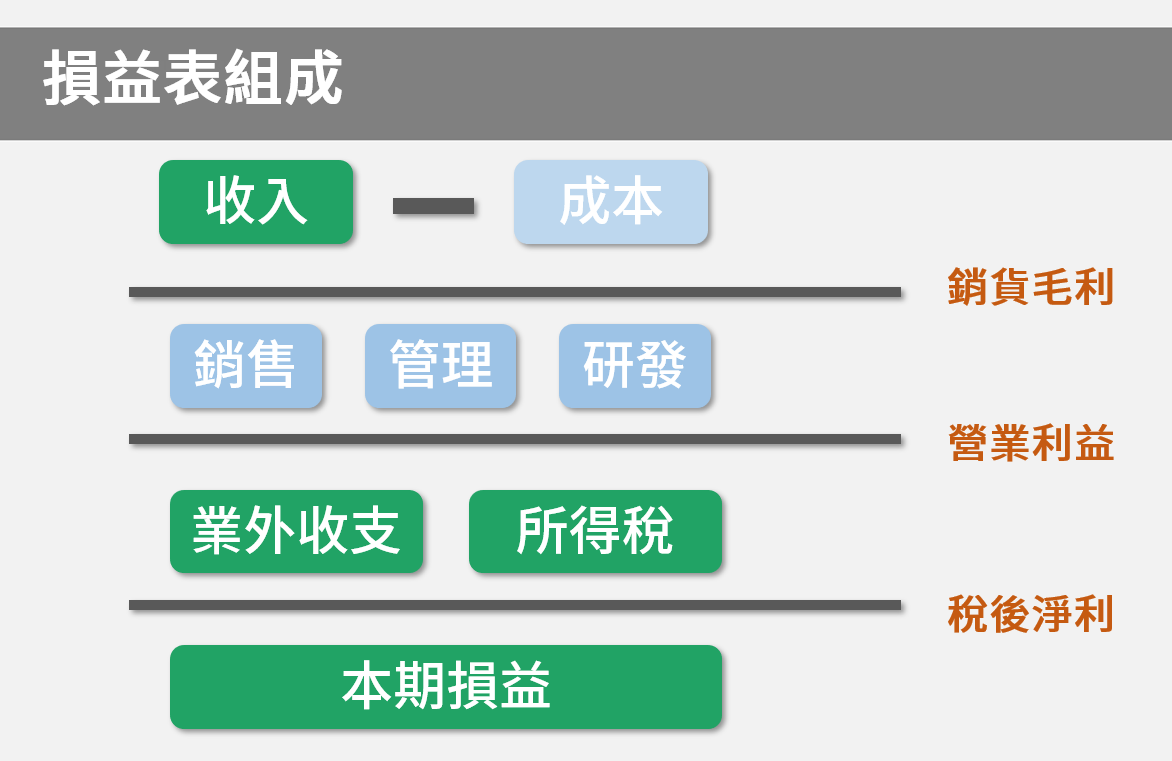

一、損益表計算方式

上市櫃公司的財務報表乍看之下可能會覺得項目很多,不知道從何看起或者抓不到重點,其實損益表雖然項目多,主要重點項目就只有幾項,也就是這張圖片所看到的,收入减掉成本是銷貨毛利,銷貨毛利再减掉銷售、管理、研發等管理費用便是營業利益,營業利益再加上業外收支減掉所得稅費用,就是最後的稅後淨利,亦即本期損益,這些是損益表主要項目及計算方式。

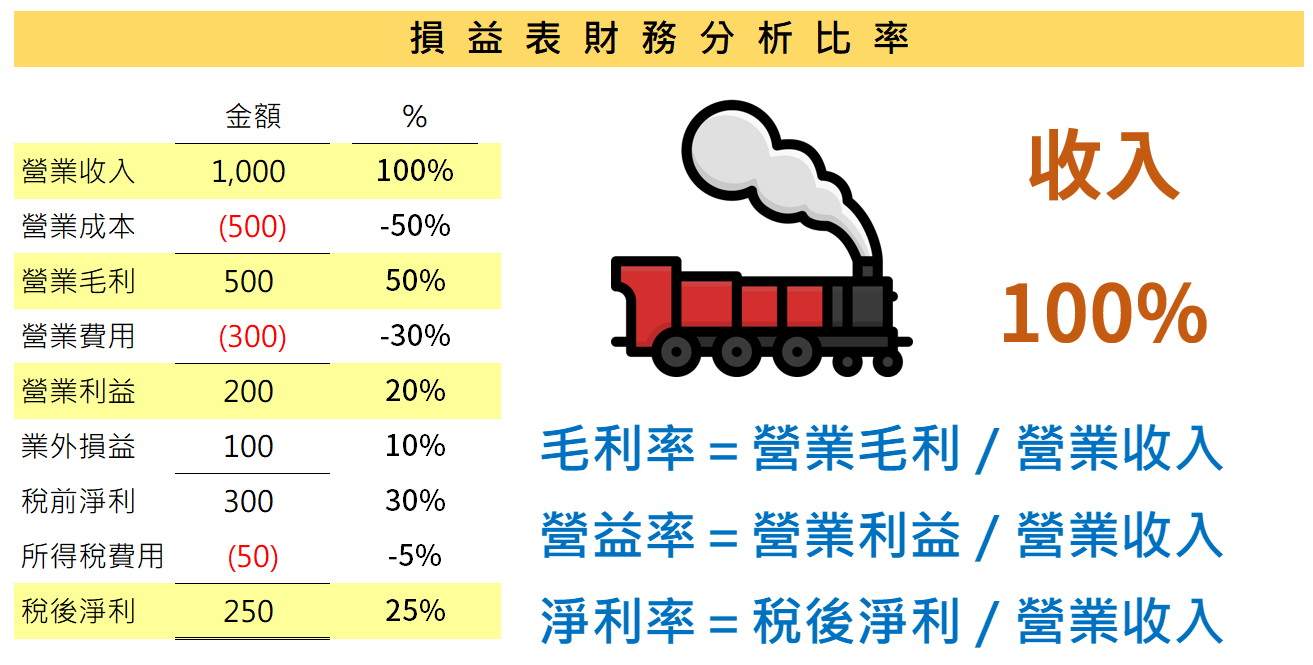

二、財務分析比率

瞭解了損益表的主要項目及計算方式,以簡單範例介紹:營業收入假設是1,000元,加加減減後的稅後淨利是250元,在這個加减計算的過程可以體會到損益表一開始的源頭都是從營業收入開始,可以把每一個項目跟營業收入比較,這麼做的好處是每家公司的絕對金額會有很大差異,可能是1千元、1萬元、100萬甚至1億以上,為了方便不同公司做比較,將每個損益表項目除以營業收入所占的比例,它是一個所有公司統一的標準,都是1%到100%的區間,很容易跨公司或是跨期間分析比較,例如損益表最常見到的三大財務分析比率:毛利率、營益率(營業利益率)、淨利率。

三、重要項目說明

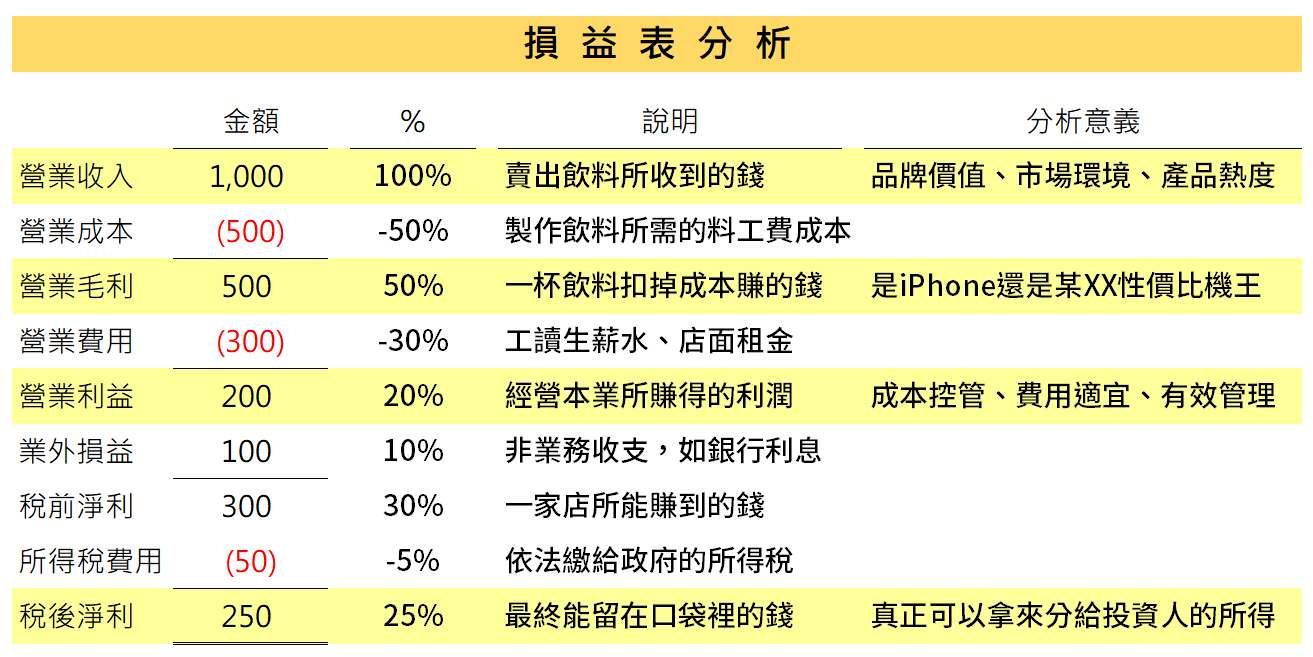

再以假想實務個案進一步說明,開一家性質單純的飲料店。

營業收入是賣飲料所收到的錢,營業收入的多或少可能决定於品牌價值、目前市場環境、產品熱度等。營業成本則是製作一杯飲料直接所需的料工費,營業毛利就是一杯飲料收入扣掉成本賺到的錢,可以說這裡毛利率會反映產品的競爭力。例如iPhone或者是性價比機王相比,可以想見iPhone毛利率很高,性價比機王定價不高,但是成本假設跟iPhone沒有差距太大,它的毛利相對會少很多。

營業費用跟飲料製作比較沒有直接關係的,例如工讀生薪水、店面租金等,它並沒有直接包含在一杯飲料的成本裡面,或者從另一個角度來說,今天飲料賣多賣少,工讀生薪水和店面租金照樣要支付。

收入减掉毛利、再减掉費用是營業利益,這部份是經營本業所賺得的利潤,也就是飲料店本身的利潤,直接跟公司成本控管、費用適當、有效管理會有整體性竹旳關聯。

業外收支則是跟本業經營沒有直接關聯性,例如公司跟銀行借款必須支付利息,在業外就會有銀行利息支出,可想見並不是每家公司都有借款,所以不是每家公司都會有這項支出,或者說每家公司的業外情形都不太一樣。但是每一家公司固定都會有成本及費用。

稅前淨利是一家飲料店真正賺到的錢,但要依法繳納營利事業所得稅,扣掉後的稅後淨利才是能够留在口袋裡面的錢,可以拿來分給投資者或股東的所得利潤。

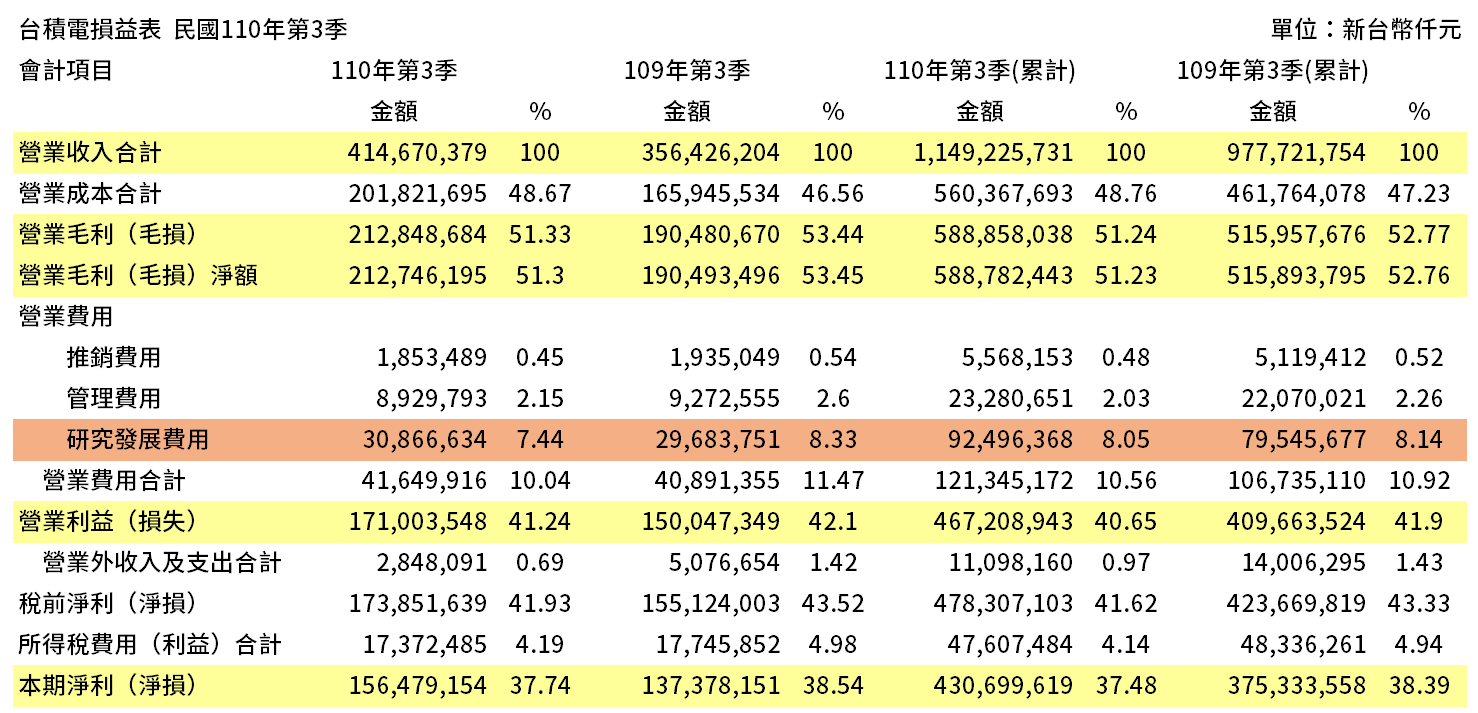

四、台積電損益表

接下來以實際上市櫃公司作為範例介紹。首先是台積電,重點是它的毛利率超過一半,這是非常高的水準,特別是接下來跟其他公司比較更加凸顯出來。另外可以注意到台積電營業用大約占收入10%,和一般製造業相當,但是它的研究發展費用有到7%~8%之間,這是蠻高的比例,因此可以說台積電非常注重研發,而這也是台積電主要的競爭優勢所。

最後再看它的本期淨利大約是37%上下,這幾乎是第一名了,只要賣出一個100塊的晶圓片,投資者股東可以拿到37塊,非常好賺,當然背後是台積電長期研發所累積起來的優勢。

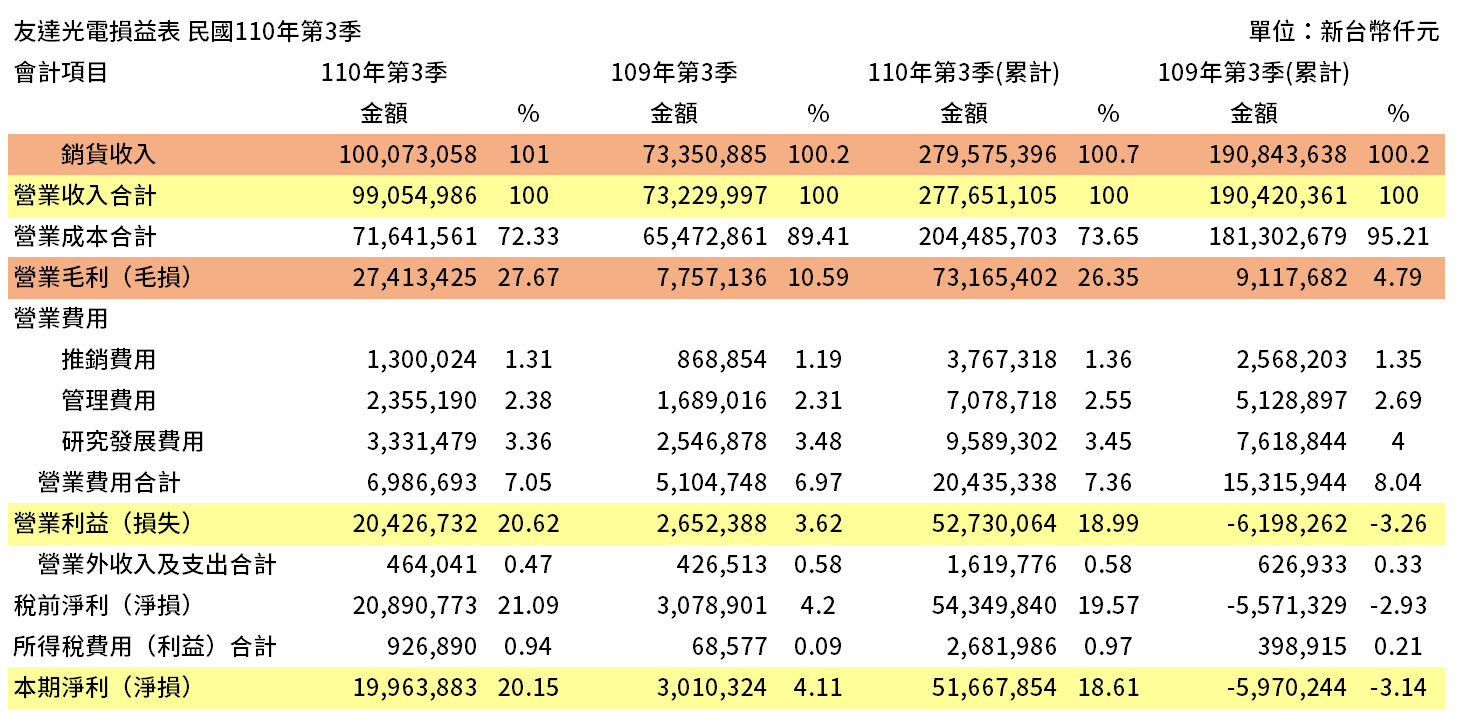

五、友達光電損益表

友達光電的損益表首先看營收,前面有提到營收是一家公司的火車頭,而友達光電還很明顯的兩個年度比起來,本年度營收有跳躍式的成長,並且毛利率也是大幅提升,因此從稅後淨利而言去年還是虧損,今年是大賺,淨利率有到18%!

另外也可以注意到友達光電的營業費用大概是在7%~8%之間,這是一般上市櫃公司製造業水準,沒有太大的意外,它研究發展費用占的比例也算是高,和台積電比當然還有一些差距,這個除了公司本身獨特性之外,最主要是產業性差異,晶圓製造和跟光電產業所需要的技術開發成本是有本質上不同。

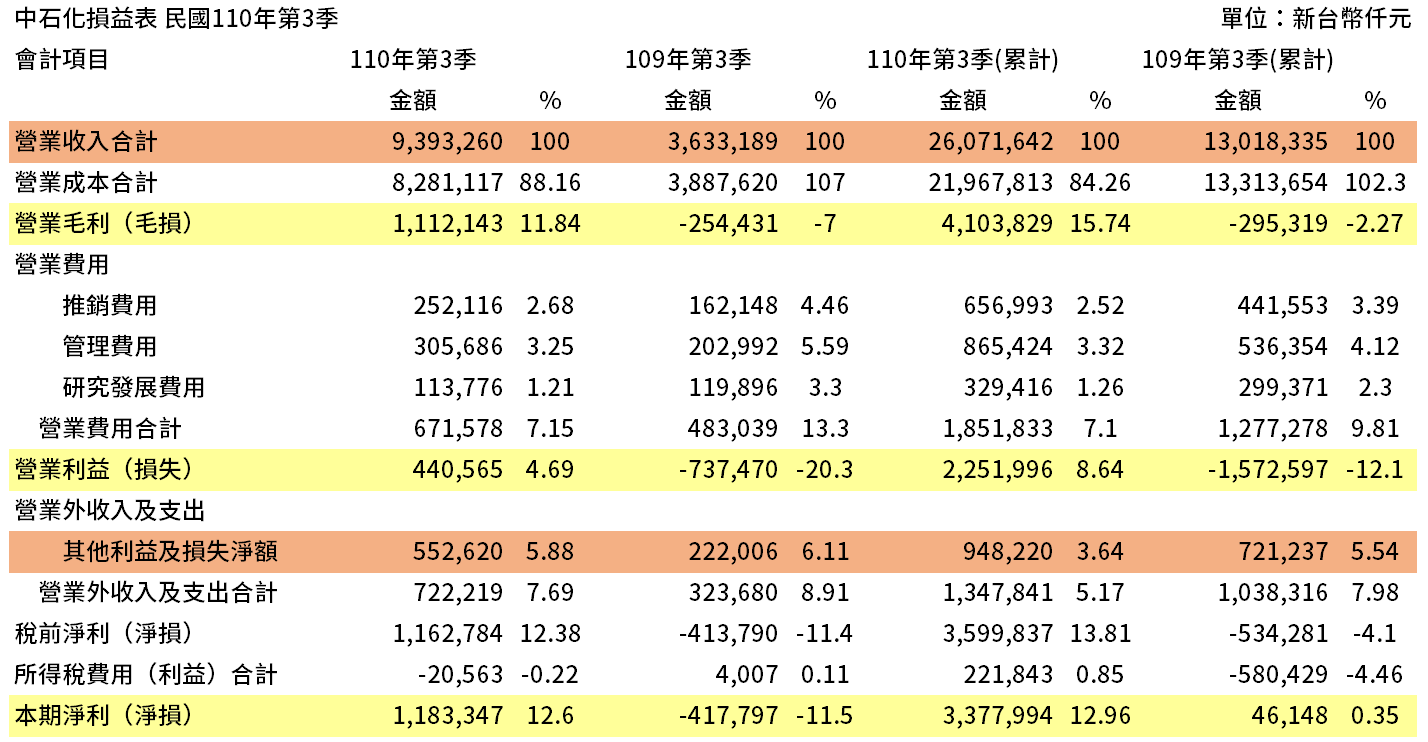

六、中石化損益表

前面提到友達光電的營收成長幅度不錯,現在再看中石化損益表,營收幾乎是翻倍,更加耀眼。不過它的營業成本所占的比重高,毛利率低,因此即使營收翻倍,賺到的錢不多,而且還要再扣掉正常水平的營業費用才是營業利益。

這裡還可以注意到中石化業外收支占了3~5%的比率,以一家經營本業為主的公司而言是比較高一點的,有需要有興趣可以進一步翻閱中石化財務報告,才能具體瞭解業外收支的組成項目。最後看本期淨利,去年可說是損益兩平,今年至少賺到了一些錢,淨利率12%。

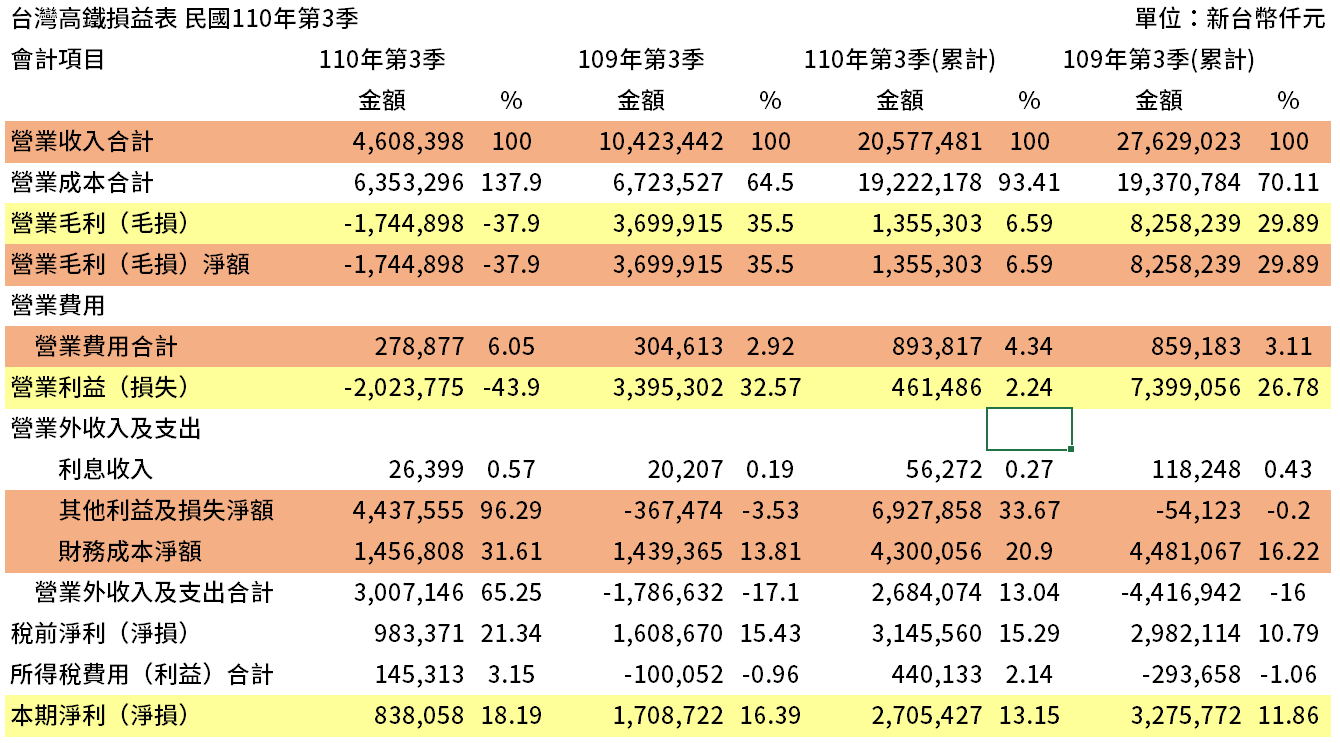

七、臺灣高鐵損益表

最後一家公司是組成項目相對簡單的臺灣高鐵損益表,前面介紹的三家公司營收皆為成長,但這裡的臺灣高鐵兩個年度相比營收是衰退,而由於營業費用和銷售產品的數量沒有性質上的比例關係,在營收顯著下降營業費用維持不變的情况下,營業利益所剩無幾。

雖然本業狀況不佳,台灣高鐵本年度卻有很大比例的其他利益,這個性質特殊且重大的數字有必要進一步瞭解實際情况,不過光從損益表本身可以看到,臺灣高鐵去年還是業外其他損失,到了今年是有大幅業外其他利益,這個如同本文第三個步驟所述,業外除了每一家公司狀況不一樣,同一家公司不同年度期間的狀況也是不一樣,因此以財務分析的目的而言,業外是 比較沒有預測價值,去年是那樣,今年是如此,沒有辦法合理預期明年會是怎樣。

另外稍微瞭解高鐵這家公司大概都知道,它從一開始就是舉債經營,有相當沉重的借款利息的負擔,從損益表上的業外財務成本可以明顯看得出來。不過幸好總結來說稅後淨利仍然維持正數,淨利率也不錯,股東可以從原始投資分配到利潤。

財務報表基本面分析

這篇文章在介紹了損益表的重點項目和主要的財務分析比率之後,以簡單假想的範例和實際上市櫃公司進行分析,主要是分享一個觀念,每家公司的損益表再多再複雜,主要內容及架構上不會有太大的差異,即使是不同產業甚至是不同國家,只要掌握住基本原理都可以從損益表客觀的瞭解公司經營最終的財務表現,而其實損益表只是財務分析的一個小部份,還有很多其他的財務分析指標,贊贊小屋後續會有一系列的文章分享。

本文章講解影片:

贊贊小屋會計學入門:

會計學什麼?、銀行調節表是什麼、應收帳款追蹤表、負債及股東權益、成本會計概念、營業收入調節表、IFRS15懶人包。

贊贊小屋會計課程:Excel會計實務、會計課程3合1、會計自學大全集。

相關文章: